- 저자

- 김용환, Yubin Kim

- 출판

- 한빛미디어

- 출판일

- 2021.09.30

- 책 내용을 계속 따라가고 있다. 앞 내용이 궁금하시다면 맨 아래 포스팅들을 참고부탁드립니다. (핀터스텔라 만세)

● ROA ROE RIM GP/A

우량주는 기업 자체의 수익성이 좋은지 안전한지 등을 따지는 개념이다. 수익성과 안전성을 판단한다. 이 중에는 고평가 된 것이 있을 수도 있고 저평가된 것이 있을 수도 있다.

분석하는 방법이 사람마다 다르지만 투자 효율이 좋은 기업을 판단해 볼 수 있다. 1억 원을 벌어도 10억 원을 투자한 기업과 100억 원을 투자한 기업의 효율은 10억 원의 1억이 더 큰 셈인 것이기 때문이다.

ROA는 Return on Asset의 약자로 (당기순이익) / (평균 총 자산)으로 평가된다. (자산은 부채 + 자본의 합) ROE는 순자산인 자본으로 평가하는데 (당기순이익) / (평균총자본)으로 평가된다.

ROA와 ROE의 차이는 기업이 레버리지를 얼마나 잘 활용하는지 보여주는 것이고, ROE/ROA = 레버리지 비율로 볼 수 있다. ( * (당기순이익)/(평균총자본) = (당기순이익)/(평균총자산) * (평균총자산)/평균총자본) = (당기순이익)/(평균총자산) * (자본+부채)/(평균총자본) = ROA * (레버리지 비율) )

ROA는 비슷한데, ROE가 큰 기업이면 그 기업은 부채를 잘 활용하는 기업이다. ROE와 부채비율은 양날의 검인 긴 하다. 무조건 크다고 좋은 것은 아님. TXN으로 체크해 보자

pip install finterstellar

import finterstellar as fs

df=fs.fn_single(otp='OTP', symbol='TXN', window='T')

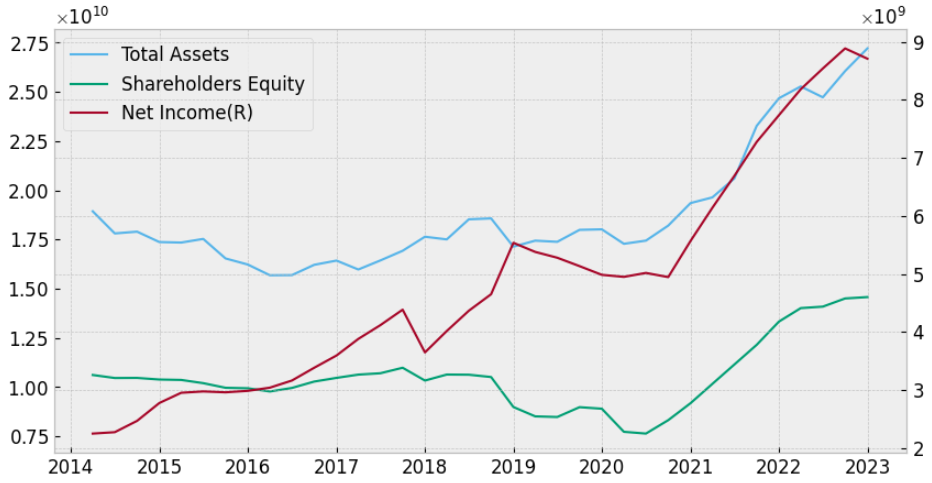

ROA에는 Net income (수익), Total Assets(자산)가 필요하고 ROE에는 Net Income과 Share holders equity(자본)가 필요하다.

fs.draw_chart(df,left=['Total Assets','Shareholders Equity'],right='Net Income')

ROA와 ROE를 구하기 전에, 자산의 기초자산과 기말자산의 평균값을 구해야 한다. 분기별로 회계자료를 산출하는데, 있는 그대로의 숫자를 사용하면 오류가 생길 수 있어서 통상 위와 같이 계산한다고 한다.

#전년도 총 자산, 최근 5개 분기 도시

df['Total Assets'].tail()

#shift 함수로 데이터프레임의 데이터를 괄호 안에 표시한 숫자 만큼 밀어냄

df['Total Assets'].shift(4).tail()

#기초 자산과 기말자산의 평균값 구하기

df['Avg Assets'] = (df['Total Assets'] + df['Total Assets'].shift(4) ) /2

#ROA 계산

df['ROA']=df['Net Income']/df['Avg Assets']

#ROA와 수익과 자산 dataframe 값 확인

df[['ROA','Net Income','Avg Assets']].tail()

#ROA와 주가 확인

fs.draw_chart(df, left='ROA', right='Price')

TXN 같은 경우는 ROA와 주가와의 연관성이 조금 있어 보인다. ROE도 비슷한 방법으로 구하면 된다.

#전년도 총 자산, 최근 5개 분기 도시

df['Total Assets'].tail()

#shift 함수로 데이터프레임의 데이터를 괄호 안에 표시한 숫자 만큼 밀어냄

df['Total Assets'].shift(4).tail()

#기초 자본과 기말자본의 평균값 구하기

df['Avg Equity'] = (df['Shareholders Equity'] + df['Shareholders Equity'].shift(4) ) /2

#ROE 계산

df['ROE']=df['Net Income']/df['Avg Equity']

#ROA와 수익과 자산 dataframe 값 확인

df[['ROE','Net Income','Avg Assets']].tail()

#ROE와 주가 확인

fs.draw_chart(df, left='ROE', right='Price')

TXN 같은 경우에는 ROE와 주가와의 관계도 꽤 연관성이 있다. ROA와 ROE가 높은 상위 종목에 투자하는 아이디어로 전략을 짜서 백테스트를 돌려보자.

terms=fs.set_terms(trade_start='2011Q1', trade_end='2023Q1')

data={}

for t in terms :

data[t]=fs.fn_consolidated(otp='otp',term=t)

#prev_t에다가 quarters_before()함수를 이용해 4분기 전 값을 받아옴

for t in terms:

prev_t=fs.quarters_before(terms, t, 4)

data[t]['Avg Assets']= (data[t]['Total Assets'] + data[prev_t]['Total Assets'])/2

data[t]['ROA']=data[t]['Net Income'] / data[t]['Avg Assets']

#수익 자산 ROA 중에 하나라도 0이면 nan으로 처리함.

data[t].loc[(data[t]['Net Income']<0) | data[t]['Avg Assets']<0 | (data[t]['Total Assets']<0), 'ROA'] = float('nan')

s= {}

signal = {}

for t in terms :

s[t] = fs.fn_filter(data[t],by='ROA',floor=0,n=30,asc=False)

signal[t] =list(s[t].index)

#백테스트

df=fs.backtest(signal=signal, data=data, m=3, cost=0.001)CAGR: 2.08%

Accumulated return: 28.11%

Investment period: 12.0yrs

Sharpe ratio: 0.11

MDD: -27.74%그저 그런 수익률과 전략이다. ROA 높은 종목 30개를 모아서 3개월마다 리벨런싱을 해줬는데, 12년에 연평균 복리수익률 2.08%라니, 예금이 훨씬 이득이다.

ROE로도 결과를 확인해 보자

for t in terms:

prev_t=fs.quarters_before(terms,t,4)

data[t]['Avg Equity'] = (data[t]['Shareholders Equity']+data[prev_t]['Shareholders Equity'])/2

data[t]['ROE']=data[t]['Net Income'] / data[t]['Avg Equity']

data[t].loc[(data[t]['Net Income']<0) | data[t]['Avg Equity']<0 | (data[t]['Shareholders Equity']<0), 'ROE'] = float('nan')

s[t]=fs.fn_filter(data[t], by='ROE',floor=0, n=30, asc=False)

signal[t] = list(s[t].index)

df=fs.backtest(signal=signal, data=data, m=3, cost=0.001)CAGR: 21.81%

Accumulated return: 968.63%

Investment period: 12.0yrs

Sharpe ratio: 2.47

MDD: -26.65%ROE로 30개 종목을 추려 투자를 했으면 투자 성과가 매우 상당히 좋다. signal 데이터 프레임을 쳐보면 각 분기에 어떤 종목을 가지고 있어야 하는지 나오게 된다. 가끔 아는 기업이 나오기도 하는데, 대부분 모르는 기업이다. 아마도 부채비율이 높은 중소형 기업이 많이 섞여 있어서 그런 것 같다.

● RIM(잔여이익모델)

RIM은 Residual Income Model이라고 하는데, 사경인 회계사가 유행시킨 방법이다. BBB-등급 채권의 5년 수익률을 기준으로 하여 기업의 주가를 산정하는 방식이다. 초과이익은 기업의 이익에서 자본 조달비용을 뺀다면 초과이익이라고 일단 산정할 수 있다. (번 돈에서 내가 넣은 돈을 뺀 값)

초과이익 = 이익 - 자본조달비용

이렇게 구한 초과이익은 기업에 계속 쌓이게 되는데, 기업의 가치는 현재 가진 자본에 앞으로 쌓아갈 초과이익을 더한 값이라고 계산할 수 있다.

기업가치 = 자본 + 초과이익

초과이익은 계속 발생할 테니, 앞으로 발생할 이익을 모두 더해주어 현재 가치로 환산하여 더해준다. 내가 돈을 그냥 BBB-등급 채권 5년에다가 넣으면 그 목표수익률을 얻을 것이니, 그것을 목표수익률로 하여 현재가치로 초과수익을 환산한다.

기업가치 = 자본 + 초과수익/목표수익률

기업가치 = 자본 +(이익 - 자본조달비용)/목표수익률

이때, 원래 자본에 자본의 이익률을 곱하면 이익이고 (이익 = 자본*자본이익률), 자본조달비용을 기업 하지 말고 그냥 채권에 놔두었으면 얻을 수 있는 자본조달비용은 자본*목표수익률이라고 치환할 수 있다고 한다고 이해했다.

= 자본 + ((자본 x자본이익률) - (자본 x목표수익률))/(목표수익률)

= 자본 + (자본*자본이익률)/목표수익률 - (자본 x목표수익률)/목표수익률

= 자본*자본이익률/목표수익률

여기서 양 변을 주식 수로 나누면

기업가치/주식수 = 자본/주식수 * 자본이익률/목표수익률

적정주가 = (주당 순자산) * 자본이익률 / 목표수익률

적정주가 = BPS* 자본이익률/목표수익률

자본/주식수과 (자산+부채)/주식수가 조금 다른 것 같긴 하지만 책에서는 이렇게 소개하고 있다. 여기서, RIM의 강점은 BPS와 자본이익률(ROE)로 단순히 계산할 수 있다는 점인데, 단점은 ROE를 어떤 값을 사용하느냐에 따라 값에 큰 영향을 미친다. (3년 or 5년 or 1년 등)

이번 지표 산출은 나의 아픈 손가락 월트디즈니로 해보겠다.

df=fs.fn_single(otp='OTP',symbol='DIS',window='T')

df['BPS']=df['Shareholders Equity']/ df['Shares']

df['ROE']=df['Net Income'] / df['Shareholders Equity']

#ROE를 3년간 이동평균을 구해서 좀 더 안정적인 수치를 갖다 쓰자

#rolling(12)는 여기서 1이 분기단위의 데이터라 3년치면 12분기가 필요해서 그렇다.

#수익률 10%부터 6%까지 그려서 BAND로 그래프 그려보기

df['ROE3AVG']=df['ROE'].rolling(12).mean()

df['RIM']=df['BPS']*df['ROE3AVG']/0.1

df['RIM6']=df['BPS']*df['ROE3AVG']/0.06

df['RIM7']=df['BPS']*df['ROE3AVG']/0.07

df['RIM8']=df['BPS']*df['ROE3AVG']/0.08

fs.draw_chart(df,right=['Price','RIM','RIM6','RIM7','RIM8'])

RIM을 이용하여 적정주가보다 실제 주가가 낮으면 주가가 저평가된 상태로 매수하고 그렇지 않으면 매도하는 전략으로 백테스트를 해본다.

terms=fs.set_terms(trade_start='2011Q1', trade_end='2023Q1')

data={}

for t in terms :

data[t]=fs.fn_consolidated(otp='otp',term=t)

s={}

signal={}

for t in terms :

#1년전 data

t_1 = fs.quarters_before(terms, t, 4)

#2년전 data

t_2 = fs.quarters_before(terms, t, 8)

#BPS 구하기

data[t]['BPS']=data[t]['Shareholders Equity'] / data[t]['Shares']

#자본 평균

data[t]['Avg Equity'] = (data[t]['Shareholders Equity']+data[t_1]['Shareholders Equity'])/2

#ROE구하기

data[t]['ROE']=data[t]['Net Income'] / data[t]['Avg Equity']

#0되면 뺴는 예외처리

data[t].loc[(data[t]['Net Income']<0) | (data[t]['Avg Equity']<0) | (data[t]['Shareholders Equity']<0), 'ROE'] = float('nan')

#ROE의 평균 구하기 위함, 3년치 ROE의 평균

data[t]['Avg ROE'] = ( data[t]['ROE'] + data[t_1]['ROE'] + data[t_2]['ROE']) /3

#목표수익률 10%로 하여 RIM구함

data[t]['RIM'] = data[t]['BPS'] * data[t]['Avg ROE'] /0.1

#가격/RIM 하는 시그널에 쓸 재료

data[t]['P/RIM']=data[t]['Price_M3'] / data[t]['RIM']

#30개 종목추리기

s[t]=fs.fn_filter(data[t], by='P/RIM', floor=0, cap=1, n=30, asc=True)

signal[t] = list(s[t].index)

#백테스트

df=fs.backtest(signal=signal, data=data, m=3, cost=0.001)

뭐.. 그냥 그런 수준이 나왔다.

CAGR: 5.99%

Accumulated return: 101.12%

Investment period: 12.0yrs

Sharpe ratio: 0.34

MDD: -36.07%

EV/EBITA EV/Sales, NCAV(안전마진, 1170%의 수익률), PEG(주가수익성장비율)로 백테스트 해보기 (feat. 핀터

https://jhhistory.tistory.com/entry/%EA%B0%80%EC%B9%98%EC%A7%80%ED%91%9C-%EA%B2%B0%ED%95%A9%ED%95%98%EA%B8%B0-PER-PBR-%EB%93%B1-%ED%8C%8C%EC%9D%B4%EC%8D%AC-Finterstellar-%EB%AA%A8%EB%93%88-%ED%99%9C%EC%9A%A9%ED%95%98%EA%B8%B0 가치지표 결합하기 (PER

jhhistory.tistory.com

가치지표 결합하기 (PER , PBR 등) - 파이썬 Finterstellar 모듈 활용하기

미국 주식으로 시작하는 슬기로운 퀀트투자 이 책은 서학개미를 위한 미국 주식 퀀트투자 입문+실습서이다. 퀀트투자는 수학적, 통계적 기법을 활용해 투자 종목을 발굴하는 투자 방법이다. 퀀

jhhistory.tistory.com

미국주식으로 시작하는 슬기로운 퀀트투자 5장(1) - 가치주를 찾는 기술 (feat. PER Band Chart 핀터스

미국 주식으로 시작하는 슬기로운 퀀트투자 이 책은 서학개미를 위한 미국 주식 퀀트투자 입문+실습서이다. 퀀트투자는 수학적, 통계적 기법을 활용해 투자 종목을 발굴하는 투자 방법이다. 퀀

jhhistory.tistory.com

단기 투자의 기술 편 (보조지표를 통한 백테스팅) - 슬기로운 퀀트투자 3장

미국 주식으로 시작하는 슬기로운 퀀트투자 이 책은 서학개미를 위한 미국 주식 퀀트투자 입문+실습서이다. 퀀트투자는 수학적, 통계적 기법을 활용해 투자 종목을 발굴하는 투자 방법이다. 퀀

jhhistory.tistory.com

슬기로운 퀀트투자 - 2장 일단 해보자 편

미국 주식으로 시작하는 슬기로운 퀀트투자 이 책은 서학개미를 위한 미국 주식 퀀트투자 입문+실습서이다. 퀀트투자는 수학적, 통계적 기법을 활용해 투자 종목을 발굴하는 투자 방법이다. 퀀

jhhistory.tistory.com

댓글